Lettre Marché & Analyses de la filière Automobile & Mobilités PFA - Juillet 2026

3 juillet 2026

Cette lettre mensuelle accompagne la diffusion des données du marché automobile dont la PFA assure désormais la publication tous les mois. Elle vise à fournir un éclairage complémentaire aux chiffres fournis, et à diffuser des éléments d’actualité d’intérêt pour les entreprises de la filière automobile pour les aider à anticiper les tendances.

Au 1er semestre 2026, un marché en retrait de plus d’1/4 par rapport au niveau d’avant crise

Au 1er semestre 2026, totalisant 857 166 immatriculations, le marché reste au niveau bas observé depuis 2020 : avec +2% par rapport à 2025, le marché recule de -27% par rapport au niveau d'avant crise (2019).

Avec 188 787 immatriculations, le mois de juin, à la faveur de deux jours ouvrables supplémentaires, affiche une progression de +11% par rapport à un mois de juin 2025 à un niveau particulièrement bas - c’est -18% par rapport à l’avant crise (2019). En données corrigées des jours ouvrable, c’est +1%, traduisant en réalité une certaine stabilité.

Du côté des véhicules utilitaires et industriels, les dynamiques sont plus contrastées :

Le marché des VUL (véhicules utilitaires légers de moins de 5,1 tonnes) enregistre un repli de -5% en juin avec 35 551 immatriculations (-13,5% en données corrigées des jours ouvrables), ce qui porte le cumul à 6 mois à 181 853 unités (-2%). Le marché des véhicules industriels (VI) affiche une progression de +12% en juin (+2% en données corrigées des jours ouvrables), stabilisant son cumul semestriel à 21 936 unités (-1%).

Les commandes (VP) poursuivent leur progression, avec une hausse de 13% en juin, soit +5% au cumul sur le 1er semestre 2026, par rapport au niveau très bas observé sur le premier semestre 2025.

A l’inverse, les commandes de VUL affichent un net recul de -6% après une forte hausse en mai 2026, soit une légère progression de +1% en cumul.

Les véhicules 100% électriques affichent une part de marché de 28% au 1er semestre

Avec une offre plus que jamais au rendez-vous, le 100% électrique, seul segment à bénéficier d’un fort soutien (aides à l'achat, obligation faite aux flottes àç s'électrifier) dans un marché global à la peine, affiche une part de marché de 28 % au 1er semestre. Les ventes progressent significativement de 63% sur la période.

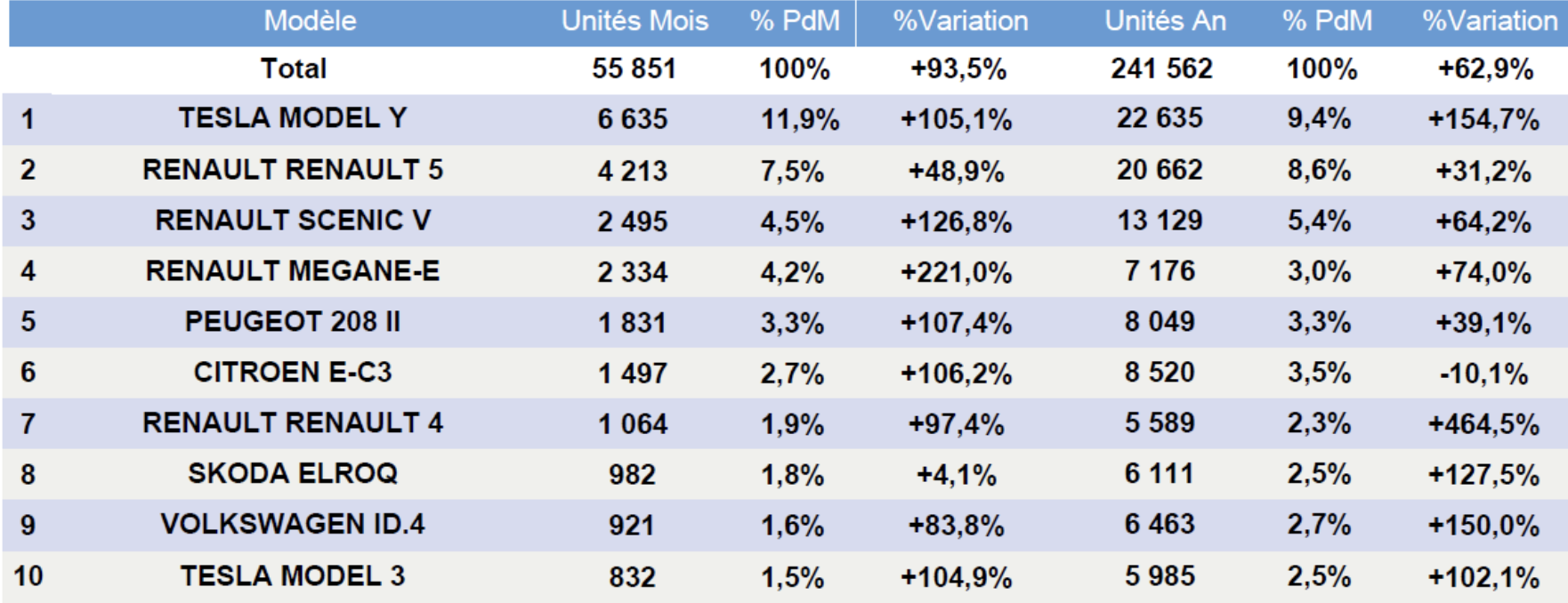

Cette progression est particulièrement marquée en juin, avec 55 851 immatriculations, et une part de marché qui frôle les 30%.

TOP 10 des véhicules 100% électriques

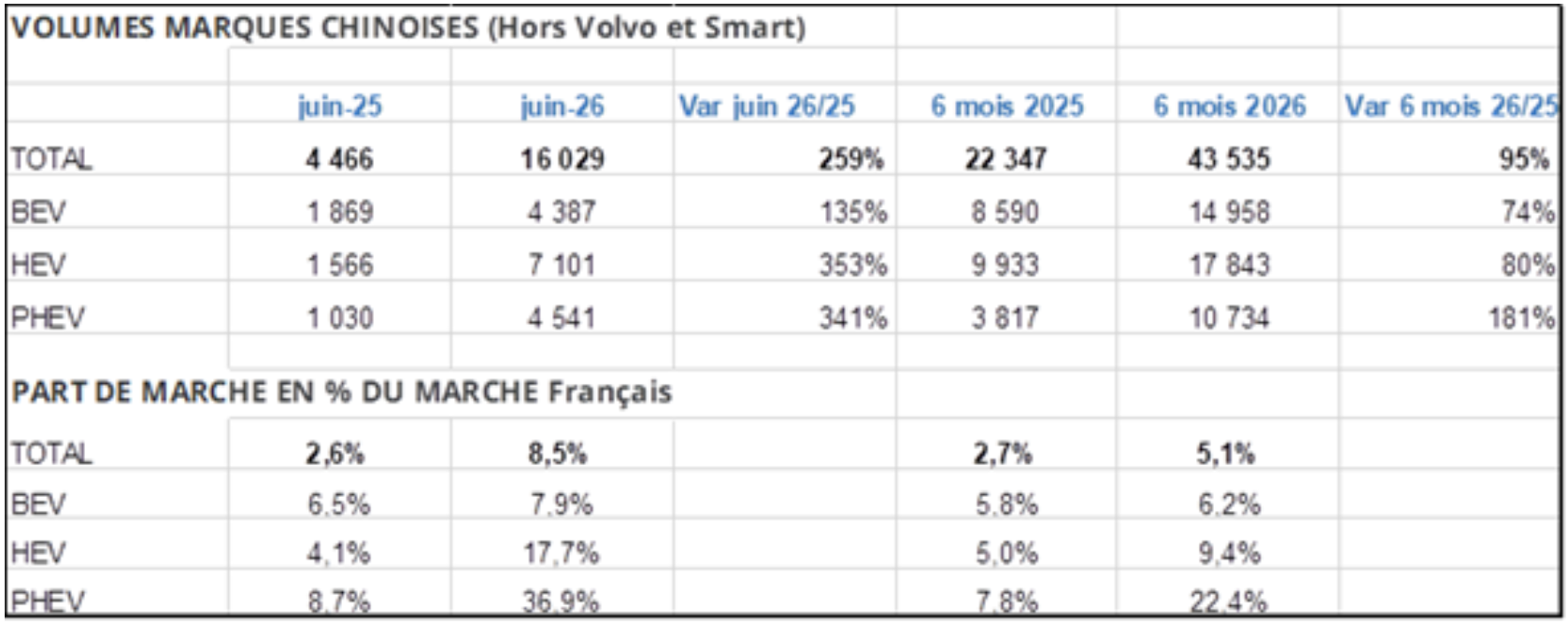

En France, au 1er semestre, les marques chinoises pèsent 22% des ventes d’hybrides rechargeables

Dans ce marché particulièrement bas au 1er semestre 2026, la concurrence très vive des nouveaux entrants se traduit par une pression sur les parts de marché des acteurs historiques : en juin, par exemple, Tesla, BYD et MG représentent à eux seuls plus de 10 000 immatriculations additionnelles à jours comparables.

Dans ce contexte, au 1er semestre, les marques chinoises représentent 5% du marché français : 6% du marché des véhicules 100% électriques, 9% des ventes d’hybride et plus de 22% des ventes d’hybrides rechargeables.

Le marché européen (UE 27) en progression de +4% sur cinq mois

Sur cinq mois, les nouvelles immatriculations de voitures dans l'UE ont progressé de +4 %, témoignant d'un bon début d'année malgré un contexte économique marqué par les tensions géopolitiques.

Les véhicules hybrides (HEV / 38%) restent la motorisation privilégiée par les consommateurs, tandis que les véhicules 100% électriques ont représenté une immatriculation sur cinq. Parallèlement, les modèles hybrides rechargeables ont capté 10% du marché de l'UE.

Sur la période, la part de marché du 100% électrique atteint 20 %. Trois des quatre plus grands marchés de l'UE, qui représentaient ensemble 63 % de l'ensemble des immatriculations de voitures électriques à batterie, ont enregistré une forte croissance : l'Italie (+76 %), la France (+55%) et l'Allemagne (+41%). En revanche, la Belgique (+3%), où la part de marché était de 33% au 1er semestre 2025, a connu une croissance modeste par rapport à ces marchés.

Source : www.pfa-auto.fr